Ulga IP BOX w pytaniach i odpowiedziach

Co należy wiedzieć o uldze IP BOX? Jakie warunki należy spełnić? W artykule przygotowaliśmy odpowiedzi na najczęściej pojawiające się pytania na temat tej preferencji podatkowej.

1. Czym jest IP BOX?

Od stycznia 2019 r. wszyscy przedsiębiorcy, którzy uzyskują dochody z kwalifikowanych praw własności intelektualnej (kwalifikowanych IP), mogą je opodatkować preferencyjną stawką podatku dochodowego w wysokości 5%. Dotyczy to zarówno podatku PIT, jak i CIT. Celem wprowadzonej ulgi IP BOX jest m.in. zwiększenie atrakcyjności prowadzenia w Polsce działalności badawczo-rozwojowej, zarówno przez polskie, jak i zagraniczne przedsiębiorstwa, a także zwiększenie świadomości w zakresie praw własności intelektualnej jako potencjalnych źródeł przychodów. Ulga bowiem dotyczy dochodów przynoszonych właśnie przez kwalifikowane prawa własności intelektualnej (kwalifikowane IP).

2. Co to jest kwalifikowane IP?

Kwalifikowanymi prawami własności intelektualnej są:

1) patent,

2) prawo ochronne na wzór użytkowy,

3) prawo z rejestracji wzoru przemysłowego,

4) prawo z rejestracji topografii układu scalonego,

5) dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

6) prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

7) wyłączne prawo, o którym mowa w ustawie z dnia 26 czerwca 2003 r. o ochronie prawnej odmian roślin,

8) autorskie prawo do programu komputerowego,

– podlegające ochronie prawnej na podstawie przepisów odrębnych ustaw lub ratyfikowanych umów międzynarodowych, których stroną jest Rzeczpospolita Polska, oraz innych umów międzynarodowych, których stroną jest Unia Europejska, których przedmiot ochrony został wytworzony, rozwinięty lub ulepszony przez podatnika w ramach prowadzonej przez niego działalności badawczo-rozwojowej.

Zatem, kwalifikowane IP to np. wytworzone, rozwinięte lub ulepszone przez programistę w ramach prowadzonej przez niego działalności badawczo–rozwojowej prawo własności intelektualnej, czyli autorskie prawo do programu komputerowego. Kwalifikowane IP (autorskie prawo do programu komputerowego) podlega ochronie prawnej na podstawie przepisów ustawy o prawie autorskim i prawach pokrewnych.

3. Kiedy nie można skorzystać z IP BOX?

Z ulgi IP BOX nie mogą skorzystać osoby zatrudnione w ramach stosunku pracy, czy na podstawie umowy zlecenia lub umowy o dzieło. Z ulgi bowiem mogą skorzystać jedynie osoby prowadzące działalność gospodarczą.

4. Jakie formy prowadzenia działalności mogą skorzystać z IP BOX?

Preferencja IP BOX skierowana jest do wszystkich podatników PIT oraz CIT prowadzących działalność, która kwalifikuje się jako działalność badawczo-rozwojowa, osiągających dochody z kwalifikowanych IP, tj. IP objętych patentem lub innym prawem ochronnym. Zgodnie z ustawą o PIT są to osoby fizyczne prowadzące jednoosobową działalność gospodarczą lub prowadzące działalność gospodarczą, jako:

· przedsiębiorstwa w spadku,

· wspólnicy spółki cywilnej,

· wspólnicy spółki jawnej,

· wspólnicy spółki partnerskiej,

· wspólnicy spółki komandytowej.

Zgodnie z ustawą o CIT są to:

· osoby prawne,

· spółki kapitałowe w organizacji,

· jednostki organizacyjne niemające osobowości prawnej, z wyjątkiem przedsiębiorstw w spadku i spółek niemających osobowości prawnej (z pewnymi zastrzeżeniami),

· spółki komandytowo-akcyjne mające siedzibę lub zarząd na terytorium RP,

· podatkowe grupy kapitałowe,

· spółki niemające osobowości prawnej mające siedzibę lub zarząd w innym państwie, jeżeli prawo tego państwa traktuje je jako osoby prawne i podlegają opodatkowaniu od całości swoich dochodów bez względu na miejsce ich osiągania.

5. Jakie warunki musi spełnić prawo własności intelektualnej, aby zostało uznane za kwalifikowane IP?

Własność intelektualna (np. autorskie prawo do programu komputerowego) musi spełniać trzy warunki:

- została wytworzona, rozwinięta lub ulepszona przez podatnika w ramach prowadzonej przez niego działalności badawczo-rozwojowej,

- zawiera się w jednej z kategorii wymienionych w art. 24d ust. 2 ustawy o CIT lub odpowiednio art. 30ca ust. 2 ustawy o PIT (patrz pytanie nr 2),

- podlega ochronie prawnej na podstawie przepisów odrębnych ustaw lub ratyfikowanych umów międzynarodowych, których stroną jest RP oraz innych umów międzynarodowych, których stroną jest UE.

6. Czy w przypadku przeniesienia autorskiego prawa do programu komputerowego na rzecz kontrahenta niezbędna jest pisemna umowa?

Warunkiem skorzystania z ulgi IP BOX jest przeniesienie majątkowych praw autorskich do stworzonego przez oprogramowania na rzecz innego podmiotu za wynagrodzeniem. Zgodnie z ustawą o prawach autorskich i pokrewnych takie przeniesienie może nastąpić jedynie na piśmie, pod rygorem nieważności.

7. Jak należy rozumieć działalność badawczo-rozwojową, w świetle stosowania ulgi IP BOX?

Kwalifikowane IP musi zostać wytworzone w ramach prowadzonej przez podatnika bezpośrednio działalności badawczo-rozwojowej, która to działalność oznacza działalność twórczą, obejmującą badania naukowe lub prace rozwojowe, podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań.

Cechami działalności badawczo-rozwojowej są: twórczość, systematyczność oraz zwiększenie zasobów wiedzy i wykorzystanie zasobów wiedzy do tworzenia nowych zastosowań. Konieczne jest spełnienie kryteriów: twórczości, systematyczności, zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań.

8. Jak należy rozumieć kryterium twórczości?

Twórczość w działalności badawczo-rozwojowej może przejawiać się opracowaniem nowych koncepcji, narzędzi lub rozwiązań niewystępujących dotychczas w praktyce gospodarczej podatnika bądź na tyle innowacyjnych, że w znacznym stopniu odróżniają się od rozwiązań już funkcjonujących u podatnika.

Rezultat działalności twórczej powinien: być odpowiednio ustalony, mieć charakter indywidualny (nie może być wynikiem wyłącznie mechanicznych działań, lecz efektem określonych procesów myślowych, wymagających od twórcy kreatywności) , mieć charakter oryginalny.

9. Jak należy rozumieć kryterium systematyczności?

Kryterium systematyczności odnosi się do prowadzenia działalności w sposób metodyczny, zaplanowany i uporządkowany. Zaznaczyć należy, że działalności badawczo-rozwojowej prowadzącej do wytworzenia kwalifikowanego IP nie trzeba prowadzić w sposób ciągły.

10. Co oznacza „zwiększenie zasobów wiedzy oraz wykorzystania jej do tworzenia nowych zastosowań”?

Zgodnie z objaśnieniami Ministerstwa Finansów powyższa definicja dotyczy rezultatu prowadzenia działalności, tj. zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań. Prowadząc działalność badawczo-rozwojową przedsiębiorca rozwija specjalistyczną wiedzę oraz umiejętności, które może wykorzystać w ramach bieżących albo przyszłych projektów. W świetle konstrukcji definicji działalności badawczo-rozwojowej należy uznać, że „zwiększenie zasobów wiedzy” odnosi się przede wszystkim do prowadzenia badań naukowych, natomiast „wykorzystanie już istniejącej lub zwiększonej wiedzy do tworzenia nowych zastosowań” dotyczy przede wszystkim prac rozwojowych. Innymi słowy, działalność badawczo-rozwojowa to zespół działań podejmowanych w kierunku tworzenia, w tym badań naukowych (nakierowanych na nową wiedzę i umiejętności) oraz prac rozwojowych (nakierowanych na wykorzystanie dostępnej wiedzy i umiejętności) w celu zwiększenia zasobów wiedzy do tworzenia nowych, zmienionych lub usprawnionych produktów, procesów lub usług (również w formie nowych technologii).

11. Czy w trakcie roku można skorzystać z 5% zaliczek na podatek dochodowy?

Z objaśnień podatkowych Ministerstwa Finansów i wydanych dotychczas przez Dyrektora Krajowej Informacji Skarbowej interpretacji indywidualnych wynika, że z ulgi IP BOX można skorzystać dopiero w rozliczeniu rocznym, co uniemożliwia uiszczanie 5% zaliczek. W ramach tarczy antykryzysowej dano wyjątkowo możliwość odprowadzania 5% zaliczek, jeśli kwalifikowane IP jest wykorzystywane do przeciwdziałania COVID-19.

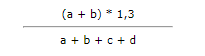

12. Co to jest wskaźnik Nexus?

Wskaźnik Nexus określa, jaka część dochodu z kwalifikowanego IP (np. z autorskiego prawa do programu komputerowego) będzie podlegać 5% stawce podatku. Zatem, aby wyliczyć kwotę dochodu objętego 5% stawką podatku, należy pomnożyć dochód z kwalifikowanego IP (np. dochód ze sprzedaży autorskiego programu komputerowego) przez wskaźnik Nexus, obliczony według wzoru:

Wzór ten opiera się na czterech rodzajach kosztów poniesionych przez podatnika na:

- prowadzoną bezpośrednio przez niego działalność badawczo-rozwojową związaną z kwalifikowanym IP (lit. a),

- nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym IP, niestanowiących kwalifikowanego IP od podmiotu niepowiązanego (lit. b),

- nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym IP, niestanowiących kwalifikowanego prawa IP od podmiotu powiązanego (lit. c),

- nabycie kwalifikowanego IP (lit. d).

Kosztem bezpośrednim nie może być jednak wydatek, który nie jest bezpośrednio związany z wytworzeniem IP.

13. Co to są koszty bezpośrednie (kwalifikowane)?

Koszty kwalifikowane są konieczne do obliczenia wskaźnika Nexus i dotyczą wydatków ściśle związanych z działalnością badawczo-rozwojową. Do kosztów, o których mowa we wskaźniku Nexus, nie zalicza się kosztów, które nie są bezpośrednio związane z kwalifikowanym IP, w szczególności odsetek, opłat finansowych oraz kosztów związanych z nieruchomościami. Kosztami nieujętymi we wskaźniku Nexus będą na przykład koszty utrzymania nieruchomości, w której prowadzona jest działalność badawczo-rozwojowa zmierzająca do wytworzenia kwalifikowanego IP, czy też odsetki od kredytu zaciągniętego na zakup tej nieruchomości.

14. Czy do wyliczenia wskaźnika Nexus mogą być użyte tylko koszty poniesione w danym roku podatkowym?

W niektórych przypadkach można użyć także kosztów poniesionych w przeszłości. Nie mogą to być jednak koszty poniesione przed dniem 31 grudnia 2012 r.

15. Czy uiszczone składki do ZUS mogą być kosztem bezpośrednim?

Ministerstwo Finansów potwierdziło, że uiszczone składki na ubezpieczenia społeczne są kosztami bezpośrednio związanymi z wytworzeniem np. programu komputerowego, dlatego mogą być uwzględnione przy obliczaniu wskaźnika Nexus.

16. Czy programista, prowadzący jednoosobową działalność gospodarczą może do wskaźnika Nexus zaliczyć koszty pracy własnej?

Do kosztów bezpośrednich nie można zaliczyć kosztów własnej pracy. Jeżeli np. programista nie ponosi żadnych kosztów bezpośrednich związanych z IP, wskaźnika Nexus nie może obliczyć. Tym samym nie skorzysta z preferencji.

17. Czy konieczne jest prowadzenie dodatkowej dokumentacji?

W celu skorzystania z IP BOX konieczne jest prowadzenie dodatkowej ewidencji, ściśle związanej z tworzeniem np. autorskiego oprogramowania. Bowiem podatnik, który chce skorzystać z preferencji IP BOX, jest zobowiązany do prowadzenia szczegółowej ewidencji rachunkowej w sposób umożliwiający obliczenie podstawy opodatkowania, w tym powiązanie ponoszonych kosztów prac badawczo-rozwojowych z osiąganymi dochodami z praw własności intelektualnej powstałymi w wyniku przeprowadzenia tych prac.

18. Czy brak prowadzenia na bieżąco ewidencji pozbawia prawa do 5% stawki podatku?

Z wydanych dotychczas interpretacji indywidualnych przez Dyrektora Krajowej Informacji Skarbowej wynika, że odrębna ewidencja powinna być prowadzona na bieżąco, bowiem rzetelne dokumentowanie wszystkich operacji finansowych dotyczących IP BOX nie może bowiem polegać na zaewidencjonowaniu i wyodrębnieniu ich na koniec okresu rozliczeniowego. Stworzenie w przyszłości odrębnej ewidencji tylko po to, aby wypełnić obowiązek wynikający z powołanego przepisu, nawet w sytuacji kiedy na jej podstawie możliwe będzie prawidłowe określenie podstawy opodatkowania stawką 5%, przekreśla uprawnienie do zastosowania preferencyjnej stawki opodatkowania uzyskiwanych dochodów.

Zauważyć jednak należy, że sądy administracyjne prezentują odmienne stanowisko w tym zakresie. Na przykład:

- w wyroku z 30 lipca 2020 r., sygn. akt I SA/Go 115/20 Wojewódzki Sąd Administracyjny w Gorzowie Wielkopolskim wskazał, że:

W ocenie Sądu zasadny jest zarzut, że DIKS dokonał błędnej wykładni art. 30 cb ust. 1 i 2 ustawy o podatku dochodowym od osób fizycznych, poprzez przyjęcie, że odrębna ewidencja o której mowa w przepisach sporządzona dopiero na potrzeby rozliczenia nie wypełnia przesłanek ustawowych. Stanowisko organu, że „stworzenie tej odrębnej ewidencji tylko po to, by wypełnić obowiązek wynikający z powołanych przepisów, nawet w sytuacji kiedy na jej podstawie możliwe będzie prawidłowe określenie podstawy opodatkowania stawką 5%, przekreśla uprawnienie do zastosowania preferencyjnej stawki opodatkowania uzyskiwanych dochodów” jest zbyt daleko idące, a przez to nieprawidłowe.

W ocenie Sądu, nienależyte prowadzenie ewidencji o której mowa w art. 30 cb ust. 2 ustawy o podatku dochodowym od osób fizycznych to takie jej prowadzenie które uniemożliwia określenie prawidłowej podstawy opodatkowania stawką 5%, która nie zawiera informacji o których mowa w art. 30 cb ust. 1 powołanej ustawy. Jeżeli ewidencja ta spełnia wskazany cel na dzień dokonania rozliczenia to nie można jej uznać z prowadzoną w sposób nieprawidłowy.

- w wyroku z 26 sierpnia 2020 r., sygn. akt I SA/Wr 170/20 Wojewódzki Sąd Administracyjny we Wrocławiu wskazał, że:

Skoro ewidencja umożliwi sporządzenie w terminie deklaracji podatkowej, nie można jej uznać za prowadzoną nieprawidłowo lub niespełniającą przesłanek ustawowych tylko z tego względu, że nie jest prowadzona „na bieżąco”.

Biorąc pod uwagę, że ulga obowiązuje od niedawna i nie ma bogatego orzecznictwa w tym zakresie, zaleca się prowadzić ewidencją systematycznie.

19. Czy można uzyskać ulgę za 2019 rok?

Tak, jest możliwość uzyskania ulgi za 2019 rok, pod warunkiem złożenia przez podatnika deklaracji do 30 kwietnia 2020 r., a następnie złożenia korekty.

W celu skorzystania z IP BOX, należy złożyć wniosek o interpretację indywidualną, a po jej otrzymaniu, w ciągu 5 lat, skorygować swoje rozliczenie.

20. Jaki walor ochronny ma interpretacja indywidualna?

Interpretacja indywidualna ma na celu minimalizację ryzyk związanych z przyjętymi formami rozliczenia. Uzyskanie pozytywnej interpretacji indywidualnej nie jest warunkiem koniecznym do skorzystania z preferencyjnej 5% stawki podatku, jednak pozwala ona na bezpieczne rozliczenie ulgi IP BOX. Ministerstwo Finansów w objaśnieniach dotyczących ulgi IP BOX zaleciło programistom uzyskanie interpretacji indywidualnej, w przypadku, gdy wytwarzają, ulepszają lub rozwijają autorskie prawo do programu komputerowego.

Jeśli podatnik zastosuje się do stanowiska zawartego we wniosku, które zostało zaakceptowane przez organ, a w przyszłości owe okoliczności zostaną zakwestionowane, to podatnika nie mogą z tego powodu dotknąć negatywne konsekwencje na gruncie podatkowo-prawnym.

Należy jednak pamiętać, że interpretacja dotyczyć będzie wyłącznie stanu faktycznego lub zdarzeń przyszłych opisanych w treści wniosku. Oznacza to, że w przypadku zmiany którejkolwiek informacji stanowiących podstawę wydania interpretacji, interpretacja ta stanie się nieaktualna.

Potrzebujesz pomocy przy uzyskaniu ulgi IP BOX?

Dokonamy analizy projektów pod kątem ich uznania jako kwalifikowane IP, pomożemy przygotować wewnętrzną dokumentację, jak również wystąpić z wnioskiem o uzyskanie interpretacji indywidualnej prawa podatkowego zabezpieczającej rozliczanie ulgi, co pozwoli na zredukowanie podatku dochodowego do 5%. Możesz też skontaktować się bezpośrednio z autorem artykułu, wysyłając wiadomość na adres: ilona.swiderska-cwik@kolmers.pl